La planeación financiera nos permite analizar alternativas para la utilización adecuada de nuestros recursos financieros de acuerdo a nuestros objetivos y metas que nos propongamos. Esto puede incluir la compra de un carro, la remodelación de una habitación de nuestra casa, arrancar un negocio y todo aquello que requiera de recursos financieros, es decir, dinero.

El proceso es sencillo porque sigue una lógica que vivimos todos los días. Por ejemplo, supongamos que es fin de mes y vemos que nos sobran $200. ¿Qué hacemos? Lo podemos invertir, nos vamos de vacaciones, arreglamos la casa, se los mando a mi familia en México. Son opciones que debemos analizar y llegar a un objetivo; por ejemplo, arreglar la cocina de la casa porque ya le hace falta. Entonces tenemos que pedir cotizaciones y estudiar opciones. Todo este proceso es parte de la Planeación Financiera. Los elementos básicos son los siguientes:

¿QUÉ? Lo primero que debemos hacer es definir qué queremos lograr en base a los objetivos que nos hemos trazado. Por ejemplo, quiero celebrar la fiesta de XV años de mi hija dentro de 5 años y voy a invitar a toda mi familia y a todos mis amigos. Sería más provechoso hacer una fiesta más en familia e invertir ese dinero para la educación de mi hija, o a lo mejor para comprar la pickup que me urge para ampliar mi negocio y tener mejores ingresos.

¿CUÁNTO? Hay que establecer la cantidad de dinero que necesitamos para conseguir el objetivo. Si éste no es alcanzable, debemos tener un plan “B”, o sea una opción más realista. Si mi idea es arrancar un negocio, entonces debo ver cuánto se necesita a lo largo de dos años que es el plazo mínimo para asegurar que va a resultar. Un negocio planeado a corto plazo tiene muchas posibilidades de fracasar.

¿CÓMO? Esto comprende las acciones –que llamamos opciones financieras– que tenemos que llevar a cabo para lograr nuestros objetivos. Por ejemplo, ahorrar, solicitar un préstamo, vender algún bien que ya no necesitemos, hipotecar la casa. También podemos aprovechar nuestras habilidades y trabajar en alguna otra actividad que nos permita generar más ingresos para llevar a cabo nuestro plan.

¿CUÁNDO? Esto indica el tiempo en que podemos o debemos llevar a cabo nuestro plan. Todo depende de lo que queramos hacer, de las opciones que tengamos y del camino que sea el más adecuado para nosotros. Podemos establecer metas a diferentes plazos:

- Corto plazo: las que se pueden realizar en menos de un año. Por ejemplo, pagar mis impuestos.

- Mediano Plazo: las que se realizan entre 1 y 3 años. Esto puede ser el plan para iniciar un nuevo negocio.

- Largo plazo: más de tres años como planear para el pago de la universidad de mis hijos.

EL PLAN FINANCIERO El plan financiero te ayuda a tomar mejores decisiones para utilizar inteligentemente tu patrimonio y llevar una vida financieramente responsable. Todo está en contestar las preguntas y hacer la tarea de manera organizada basada en la realidad. ¿Por qué mencionamos esto? Porque mucha gente espera milagros o sacarse la lotería. No cuentes con ello, basa tus decisiones en hechos reales y no en suposiciones maravillosas.

EJEMPLO Juan es un jardinero que quiere hacer crecer su negocio y ha hecho una buena labor en los jardines de un área residencial quedando muy bien con sus clientes. Inclusive, ya se ha apalabrado con clientes nuevos y, para poder atenderlos, necesita una pickup adicional.

Lo primero es definir cada uno de los elementos del proceso:

QUE: Comprar una pickup usada. Ha explorado la Internet y se encontró con una oferta de una Ford F-150 modelo 2004.

CUANTO: $2,950.00

CUANDO: Comenzar el 1° de abril a tiempo para la primavera.

COMO: ha definido dos opciones para pagar por el equipo:

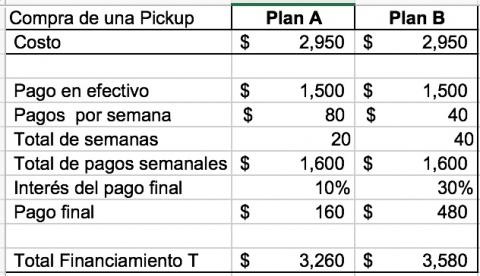

PLAN A. Poner $1,000.00 de sus ahorros. La agencia le ofrece un crédito para pagar el saldo en 20 semanas con pagos de $80, más un pago al final de $150.

PLAN B. Poner $1,000.00 de sus ahorros. La agencia le ofrece un crédito para pagar el saldo en 40 semanas con pagos de $40, más un interés al final de $400.

Podemos hacer una hoja de cálculo con la siguiente información:

La mejor opción va a depender de qué tan real es la posibilidad de hacer los pagos mensuales. Este es el factor determinante para llegar a la mejor decisión, pero además, será un estímulo para que Juan le ponga empeño en conseguir nuevos clientes y hacer un buen trabajo que le genere prestigio. Sin embargo, Juan debe considerar qué pasaría si la camioneta, que es usada, se descompusiera o si llega una tormenta y no puede atender a sus clientes. Son sucesos que Juan no puede controlar pero que deben tomerse en cuenta.

CONCLUSION Nunca existe la seguridad de que todo saldrá como lo planeamos, pero nuestro plan nos permite analizar todas las posibilidades para tomar las mejores decisiones.